Resultaat 73–84 van de 277 resultaten wordt getoond

J.W. Zwemmer

In dit artikel wordt in gegaan op fiscale aspectetn van oudedagsvoorzieningen voor ondernemers. Hierbij komt onder meer de fiscale oudedagsreserve aan de orde. Vervolgens wordt pensioenvoorziening van de DGA besproken.

Bijzonder nummer | Ouderenrechtoktober 1988AA19880724

Hoge Raad 16 maart 1994, nr. 27764, ECLI:NL:HR:1994:ZC5622, BNB 1994/191 met noot J. Hoogendoorn (Antilliaanse fiscale eenheidsdochter) De in artikel 1, lid 1 Belastingregeling voor het Koninkrijk neergelegde anti-discriminatiebepaling brengt met zich mee dat de in artikel 15 Wet Vpb 1969 aan de vorming van een fiscale eenheid gestelde voorwaarde dat de betrokken vennootschappen zijn opgericht naar Nederlands recht niet verhindert dat een feitelijk in Nederland gevestigde doch naar Antilliaans recht opgerichte NV als dochter deel uitmaakt van een fiscale eenheid.

Annotaties en wetgeving | Annotatiefebruari 1995AA19950143

G.T.K. Meussen

In deze tijden waarin de wereld in de greep is van het coronavirus en bedrijven veel steun van de overheid ontvangen, is fiscale ethiek opnieuw onderwerp van discussie. Deze bijdrage inventariseert de stand van zaken anno 2020. In de visie van de auteur kan fiscale ethiek niet los worden gezien van gedragingen van de overheid en van de wetgever.

Opiniedecember 2020AA20201159

R. Westra

In de dissertatie wordt verslag gedaan van onderzoek naar de strafrechtelijke aanpak van fiscale fraude. Daarbij stond de samenwerking tussen de Belastingdienst, de FIOD-ECD, Rechtspraak centraal. Met deze studie wordt beoogd het functioneren van het openbaar bestuur beter te begrijpen. Er is gekozen voor een multi-disciplinaire benadering, daar een sec juridische of economische benadering slechts een gefragmenteerd en eenzijdig inzicht in de werkelijkheid zou opleveren (assumptie).

Literatuur | Proefschriftbijdrageoktober 2006AA20060755

C. Hofman

In de fiscaliteit wordt gewerkt met een duaal handhavingssysteem: in geval van fiscale fraude kan bestuurs- óf strafrechtelijk worden opgetreden. Het una-via-systeem moet voorkomen dat bestraffende procedures cumuleren. Ons fiscale duale systeem leidt in de praktijk echter tot problemen, juist op het gebied van meervoudige aansprakelijkstelling voor eenzelfde feit. Zou een integraal handhavingssysteem niet beter werken?

Rode draad | Snijvlakken & Kruisbestuivingenmaart 2023AA20230214

R.C.H. Graves

Na het roemruchte Kerstarrest van de Hoge Raad namen het kabinet en de wetgever diverse herstelmaatregelen. In dit artikel plaatst Romano Graves de herstelmaatregelen op een rij, waarna hij inzoomt op de formeelrechtelijke aspecten van het formulier Opgaaf Werkelijk Rendement.

Perspectief | Uitgelegdnovember 2025AA20250792

L.A.G.M. van der Geld

De erfbelasting roep vaak frustratie en gevoelens van onrecht op. Hoe ver gaan mensen om deze belasting te omzeilen? Sommigen trouwen kort voor overlijden – verdraaien ze daarmee de partnervrijstelling, of kiezen ze gewoon de fiscaal meest gunstige route? In deze ‘Verdraaid recht’ wordt die vraag onderzocht aan de hand van het verhaal van een doktersassistente die trouwde met haar erfrechtelijke weldoener.

Blauwe pagina's | Verdraaid rechtdecember 2024AA20240988

J.H. Christiaanse, J.A. Monsma

- HR 16 september 1981,no 20364,BNB 1981/29 5 met noot H.J. Hofstra (geval Amsterdam) - HR 16 december 1981, no 20895, BNB 1982/31 met noot H.J. Hofstra (geval Utrecht)

Annotaties en wetgeving | Annotatieapril 1982AA19820199

S.C.J.J. Kortmann

Hoge Raad 12 mei 1989, nr. ECLI:NL:HR:1989:AC2498, RvdW 1989, 132 (Gerritse q.q. c.s./Ontvanger). Ook bekend als Sigmacon I. Arrest van de Hoge Raad waarin het bodembeslag van de Ontvanger centraal staat. Normaalgesproken kan een schuldenaar zich alleen verhalen op de eigendommen van de schuldenaar. Het bodemrecht van de fiscus maakt daar een uitzondering op. In deze zaak vond de Ontvanger dat de curator dat deze en de overige schuldenaren onrechtmatig handen gehandeld door doormiddel van een bepaalde constructie het bodemrecht te ontwijken. De Hoge Raad oordeelt dat dit geoorloofd was. In de noot wordt dieper op het bodemrecht en de afwikkeling van faillissement in gegaan.

Annotaties en wetgeving | Annotatiefebruari 1990AA19900104

A.O. Lubbers

Hoge Raad 25 november 2011, nr. 08/05323, ECLI:NL:HR:2011:BN3442, LJN: BN3442 (onzakelijke-lening-arresten)

Annotaties en wetgeving | Annotatiejanuari 2012AA20120044

A.J. van Doesum

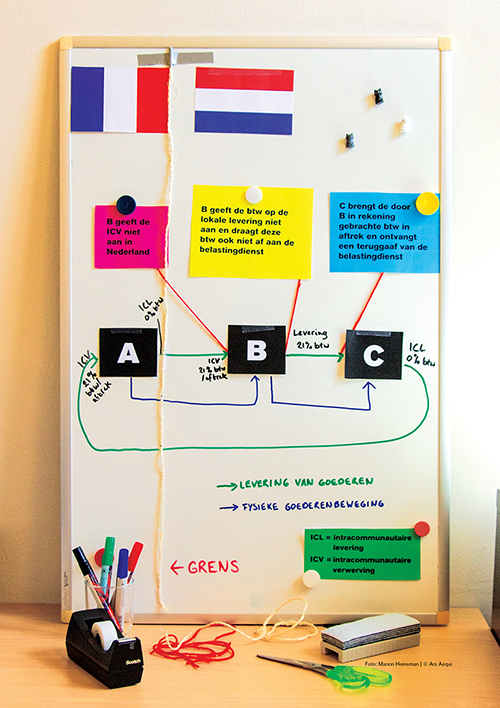

Er gaat iets grondig mis in de btw. Door een omvangrijke internationale fraude lekken er jaarlijks miljarden aan belasting weg, die vervolgens – naar wordt vermoed – voor zeer verwerpelijke doeleinden worden aangewend. Overheden ondernemen diverse acties om deze fraude te beteugelen. Op welke wijze zij dat doen en welke vragen dat voor juristen oproept, bespreek ik in deze bijdrage.

Opinie | Amuseseptember 2020AA20200745

Hoge Raad 15 september 1993, nrs. 27265 en 27266, ECLI:NL:HR:1993:ZC5447, BNB 1993/342 en 343 Uitspraak van de Hoge Raad en bijbehorende noot in welke uitspraak de Hoge Raad de volgende rechtsregel formuleert: De verkoop van aandelen in een kasgeldvennootschap leidt niet tot heffing van dividendbelasting.

Annotaties en wetgeving | Annotatiefebruari 1994AA19940115

In deze tijden waarin de wereld in de greep is van het coronavirus en bedrijven veel steun van de overheid ontvangen, is fiscale ethiek opnieuw onderwerp van discussie. Deze bijdrage inventariseert de stand van zaken anno 2020. In de visie van de auteur kan fiscale ethiek niet los worden gezien van gedragingen van de overheid en van de wetgever.

In deze tijden waarin de wereld in de greep is van het coronavirus en bedrijven veel steun van de overheid ontvangen, is fiscale ethiek opnieuw onderwerp van discussie. Deze bijdrage inventariseert de stand van zaken anno 2020. In de visie van de auteur kan fiscale ethiek niet los worden gezien van gedragingen van de overheid en van de wetgever.  In de fiscaliteit wordt gewerkt met een duaal handhavingssysteem: in geval van fiscale fraude kan bestuurs- óf strafrechtelijk worden opgetreden. Het una-via-systeem moet voorkomen dat bestraffende procedures cumuleren. Ons fiscale duale systeem leidt in de praktijk echter tot problemen, juist op het gebied van meervoudige aansprakelijkstelling voor eenzelfde feit. Zou een integraal handhavingssysteem niet beter werken?

In de fiscaliteit wordt gewerkt met een duaal handhavingssysteem: in geval van fiscale fraude kan bestuurs- óf strafrechtelijk worden opgetreden. Het una-via-systeem moet voorkomen dat bestraffende procedures cumuleren. Ons fiscale duale systeem leidt in de praktijk echter tot problemen, juist op het gebied van meervoudige aansprakelijkstelling voor eenzelfde feit. Zou een integraal handhavingssysteem niet beter werken?  Na het roemruchte Kerstarrest van de Hoge Raad namen het kabinet en de wetgever diverse herstelmaatregelen. In dit artikel plaatst Romano Graves de herstelmaatregelen op een rij, waarna hij inzoomt op de formeelrechtelijke aspecten van het formulier Opgaaf Werkelijk Rendement.

Na het roemruchte Kerstarrest van de Hoge Raad namen het kabinet en de wetgever diverse herstelmaatregelen. In dit artikel plaatst Romano Graves de herstelmaatregelen op een rij, waarna hij inzoomt op de formeelrechtelijke aspecten van het formulier Opgaaf Werkelijk Rendement.  Er gaat iets grondig mis in de btw. Door een omvangrijke internationale fraude lekken er jaarlijks miljarden aan belasting weg, die vervolgens – naar wordt vermoed – voor zeer verwerpelijke doeleinden worden aangewend. Overheden ondernemen diverse acties om deze fraude te beteugelen. Op welke wijze zij dat doen en welke vragen dat voor juristen oproept, bespreek ik in deze bijdrage.

Er gaat iets grondig mis in de btw. Door een omvangrijke internationale fraude lekken er jaarlijks miljarden aan belasting weg, die vervolgens – naar wordt vermoed – voor zeer verwerpelijke doeleinden worden aangewend. Overheden ondernemen diverse acties om deze fraude te beteugelen. Op welke wijze zij dat doen en welke vragen dat voor juristen oproept, bespreek ik in deze bijdrage.