M. Albers

Bij de heffing van omzetbelasting heeft de wetgever ervoor gekozen om bepaalde (rechts)handelingen aan te merken als verhuur van onroerende zaken, die civielrechtelijk niet als zodanig worden geduid. Een en ander speelt in belangrijke mate bij de beperkt zakelijke rechten, zijnde het recht van erfpacht, het recht van opstal en de erfdienstbaarheid. In het onderzoek dat heeft geleid tot mijn proefschrift heb ik uitgebreid stilgestaan bij de hiervoor bedoelde verhuuranalogie. In onderstaande bijdrage zal ik enige conclusies bespreken.

Literatuur | Proefschriftbijdrage

oktober 2017

AA20170854

Auteurs geven hun ervaring met de rechtspraak van internationale rechters weer en welke betekenis die rechtspraak heeft voor hun werk in het Amsterdamse gerechtshof en de Tariefcommissie.

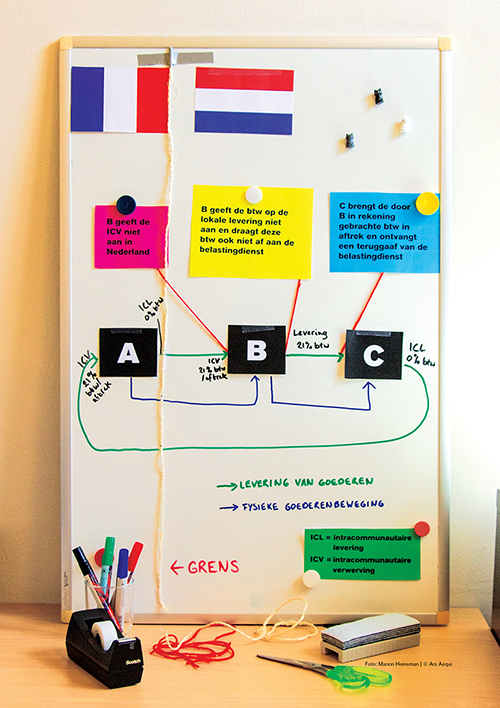

Auteurs geven hun ervaring met de rechtspraak van internationale rechters weer en welke betekenis die rechtspraak heeft voor hun werk in het Amsterdamse gerechtshof en de Tariefcommissie.  Er gaat iets grondig mis in de btw. Door een omvangrijke internationale fraude lekken er jaarlijks miljarden aan belasting weg, die vervolgens – naar wordt vermoed – voor zeer verwerpelijke doeleinden worden aangewend. Overheden ondernemen diverse acties om deze fraude te beteugelen. Op welke wijze zij dat doen en welke vragen dat voor juristen oproept, bespreek ik in deze bijdrage.

Er gaat iets grondig mis in de btw. Door een omvangrijke internationale fraude lekken er jaarlijks miljarden aan belasting weg, die vervolgens – naar wordt vermoed – voor zeer verwerpelijke doeleinden worden aangewend. Overheden ondernemen diverse acties om deze fraude te beteugelen. Op welke wijze zij dat doen en welke vragen dat voor juristen oproept, bespreek ik in deze bijdrage.